所 以,

你现在觉得美团值多少钱

作 者 / 雨 生

打尖财经科技专栏作家

5月中旬的“大股东腾讯拒绝领投”风波过后,备受打击的美团似乎终于缓了过来。

近日消息,美团入局民营短租市场,依靠流量优势发起了“榛果民宿”项目,但因团购低价促销模式决定客群相对中低端、价格导向的用户忠诚度不高、可实现的利润空间不大、违背民宿短租的非本地化需求等现实问题,该尝试受到外界质疑。

糟糕的是,同样遭质疑的还有:6月初,美团在菜鸟与顺丰的撕逼大战中明确站队,表示和顺丰在客户为先的理念上高度一致,决定全面接入丰巢自提柜,结果被网友戏谑道:“我们那里的外卖都是送到楼上的,如果我能勤劳到下楼取外卖,就顺路去餐厅吃了。”

《中国经济时报》报道称,从2016年5月至2017年1月的半年时间内,北京市食品药品监督管理局共对美团进行了5次行政处罚,其中有三次“尚未履行”,仅第一次处罚“已履行”,2017年处罚的第一单状态为“正在履行”。相关法律人士透露,监督管理局官网披露的处罚还只是一小部分,更多的处罚尚未披露。

这不禁让人想起月前,美团在众多负面新闻中“被迫”公布最新业绩数据,表示现金储备超过30亿美元的尴尬情形。“数字模糊的团队还是很靠谱的”,美团在当时公布的业绩数据中,并没有透露其GMV、毛利、估值。即使再次这么做,它也只是想告诉别人自己前景良好。

赔偿金120%相当于变相撤资

据《上海证券报》报道,截至2016年9月,美团点评的估值从合并后的180亿美元下降到125亿美元,下降约1/3。还有消息指出,美团在F轮融资计划中与投资人签订对赌协议,承诺今年年底市值达317亿美元,否则赔偿投资金额120%。

若腾讯确定弃投,该对赌协议将直接导致美团在众多投资者的变相撤资情况下,同时承受估值下降压力,在寻求下一轮融资中处在极其不利的地位。举个很简单的例子,如果竞争对手融了1个亿,受挑战或被误导的公司却没公布任何获得融资的消息,那在下一轮融资当中,这家公司就很可能沦为鸡肋。

虽然在投资初期,作为主投的腾讯最看重的还是创业公司美团的人才队伍而不是项目,但是资本市场的逐利本质在很大程度上决定了美团与腾讯能达成最终合作:一方面是因为腾讯希望美团能够帮弥补前者在吃喝玩乐等生活场景上的战略布局,另外一方面,非常反逻辑地,是美团也希望腾讯能够帮助自己在吃喝玩乐等生活场景上实现全领域覆盖,并最终实现上市。

美团估值180亿美元的时候,相当于2个今日头条那么大,或者说是收购Twiter的最低价格;估值125亿美元的话,美团就相当于1.5个口碑,3个饿了么或者5个百度外卖。所以尽管估值下降,美团还是能凭借最初的垄断保持第一梯队的位置。更何况,其实美团并不把饿了么、口碑当竞争对手,它或会希望在腾讯的支持下成为地位意义上的“下一个京东”。

现在的问题就在于,双方一开始建立资本关系的时候就“各怀心思”,互不认低甘做“小版块”。

作为投资者来说,腾讯目前能“容忍”美团也主要因为还没有哪一家同类业务公司能把美团比下去,若确实有意放弃美团,最好的理由是已经找到了下家。作为创业公司,美团若独立出来,很可能无法在国内融资,只能在VIE结构下,花费巨资依靠一个海外投资载体来操控位于大陆的科技公司,谋求海外IPO。

当然,受挑战或被误导的美团也可以公布说已经获得融资1.5亿,但此举动只是想告诉对手,彼此还是在一个梯级队伍上。可惜美团像王兴,克制又谨慎,对这方面说得很少。

业绩数据遭质疑是美团自己造成的

在投资成交之后,投资者不需要创业公司在下一轮就要把估值抬上去,做的很高。否则这家公司不仅更难找到投资,而且会离当初定下的目标越来越远,存在的价值也越来越低。所以,投资者和融资者都需要的,只是这家公司能找到跟投资者一样认同该公司的其他投资者。

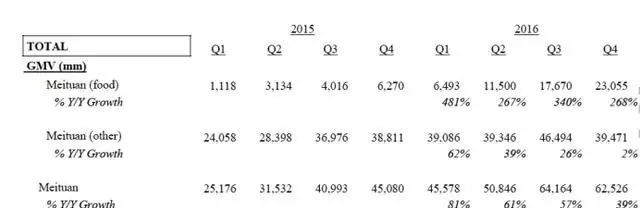

今年5月17日,即美团公布最新业绩的第二天,一份疑似美团点评2016财务审计的文件流出。该文件显示,美团点评2016年GMV(Gross Merchandise Volume,是一定时间段内的成交总额)合计2231亿元人民币,为2015年年底曝光的美团点评融资计划书预期的一半。

(美团点评2015-2016GMV数据,food特指外卖业务)

对于未上市的公司而言,其估值一般用P/GMV的方法,用GMV乘以一定的系数。换句话说,美团估值若真的下降1/3,最大的可能来自于GMV降低或低于预期。

特别是最近几年,美团把业务版图扩展到店餐饮、外卖、电影、酒店旅游、KTV、婚庆、美容等领域,还每每碰上对手。美团的谨慎与克制,在一定程度上,是很好地反映了其不能并不敢在各个领域中伸展开来。这也是外界把它公布的30亿美元现金储备解读为“钱多找不到去处”的原因。

饿了么CEO张旭豪曾在内部讲话中表示:“美团的策略我们看得很清楚,更多的是跟进策略,从各个行业都是跟进,从他以前做校内网啊,这个就是深度的复制。”

北森CEO纪伟国也曾在朋友圈中感慨,蚂蚁+口碑杀入美团领地,美团推出打车服务杀入滴滴领地,战斗从来不会停止。

作为排名靠前的“独角兽”之一,美团走到G轮还没上市,除了“资本寒冬”外,还有很多现实的原因,包括烧钱扩张不可持续、未来架构不确定、还没有实现盈利等。

在过去两三年内,美团并未公布毛利的相关数据。

2015年年底曝光的美团点评融资计划书显示,美团点评合并后,2014年现实毛利为23亿元人民币,2015年、2016年、2017年的预期毛利分别为48.3亿元、86亿元、196.9亿元人民币。但此份文件因为缺少现实对比数据,成为美团遭外界质疑的另外一个证据。

更糟糕的是,自去年下半年就有传,美团已经把当时的33亿美元融资烧光,账面上的负毛利相当严重,而且如果算上复购券等优惠,美团80%-90%的价格可能出现负毛利。

“除了上述新闻稿中回应的事项以外,我们没有融资。”5月17日,美团点评有关人士在接受媒体采访时强调了此信息。

至于估值下降的问题,美团并没有给出更多解释,毕竟选择取消补贴优惠的话,订单量至少会下降40%。这在很大程度上延续了投资机构对互联网烧钱模式的担忧,并进一步导致美团估值受影响。

所以说,在很大程度上,美团的困境是由它自己造成的。

以为它打十三幺,其实是在等“接盘侠”

“我不能代表美团。”5月16日晚,在公司内部大群发布了那条“不要信中医的,不要开大众的,原则不要黄泛区及东北人士”的招聘信息后,前美团员工田源给出了这公关式的官方回应,与此前在个人微博上公开“叫板”美团的态度有较大差别。

检索结果显示,目前也已经无法从最初消息源亚太日报的网站上找到“腾讯弃投美团”的任何报道内容。

但是,“美团遭弃投腾讯弃投”这一风波并不会因为经常惹事的乐视而就此断绝。

投资界给出的统计数据显示,在2014年1月—2016年8月这两年半时间里,创业公司从天使轮走到D轮概率尚不足2%。如今美团已经融完了G轮,再往下走只有三条路,要么谋求上市,要么继续融H轮,再不然就卖身易主。而这三条路的概率分别有多大,真的很难说。

一般而言,处在C轮融资阶段的创业公司,是经历创始人最迷茫,最能感受用户变化、业务变化、商业模式变化等种种困难的时候。走过C轮甚至D轮的公司,在另一层面上已经表明其创始团队和商业模式超越同类公司,能够较稳定地发展。所以即使继续走到F轮、G轮甚至跨度大的融资间隔,美团总体来说是各业务板块都已经快速建立,大而不死、多而不死。

突破D轮这一投资领域的“底线”后,美团目前最主要的是等着传说中的“接盘侠”快点出现。

当然,随着融资次数继续推进,找到“接盘侠”的难度系数会越来越高。这首先要实现盈亏平衡,不再烧钱扩张,长期保持盈利,现金流充足并在舆论战中活下来等要求。

在2016年亚布力中国企业家夏季峰会上,王兴首次在公开场合透露公司发展业绩,表示截至2016年7月,美团点评外卖业务依然在亏损。

而王慧文的说法也是“变算账,边开城”。

所以除了估值要上到200亿美元外,美团在实现盈亏平衡的前提下,还是要先盈利几年,才能讲“上市”这种事后话。

至于这次“口诛笔伐”美团的舆论战,王兴、王慧文等最高层还是延续传统习惯,基本不发声。套用王慧文讲美团大肆扩张新业务的战略说一句,大家看不懂,还以为美团在打十三幺呢。

王兴曾经说过,“有太多的错误可以致你于死地,永远别觉得自己做得很好,还差得太远,一旦你要觉得自己做得很好,那就离死不远了。”

这或能理解为美团确实在组织结构、业务线条、资本道路等方面做错过的不少事情,而且也都很符合美团的品质特点。

但如果说早期公司不值钱,那么,现在的美团还是非常值钱的,只是它最值钱的时候还没到。

原文链接:https://mp.weixin.qq.com/s?__biz=MzU3MjA3NzYwMQ==&mid=2247483674&idx=1&sn=4b6db528b96fb4b0b476ae935f62498d&chksm=fcd72254cba0ab422e3d6363191cc63850946b1afa4743599b44de35d22fed50879442f12e89&mpshare=1&scene=23&srcid=0613XAEkayzPIGOlb3Zt1c7L#rd